Un trabajador autónomo es la persona física que realiza de forma habitual, personal y directa, una actividad económica a título lucrativo, sin sujeción a contrato de trabajo, aunque eventualmente utilice el servicio remunerado de otras personas.

Cuando llega el momento de jubilarse, la mayoría de los autónomos perciben unas pensiones menores a las de los trabajadores por cuenta ajena, hecho que confirman los datos del Ministerio de Empleo, cuantificando esa diferencia en unos 463 euros mensuales. Y es que en función de lo que se cotice, así se configurará el importe de la pensión de jubilación que se percibirá después.

En el siguiente post conoceremos un poco más cómo es el sistema de jubilación para los autónomos, cómo se calcula la pensión, qué aspectos hay que tener en cuenta, etc.

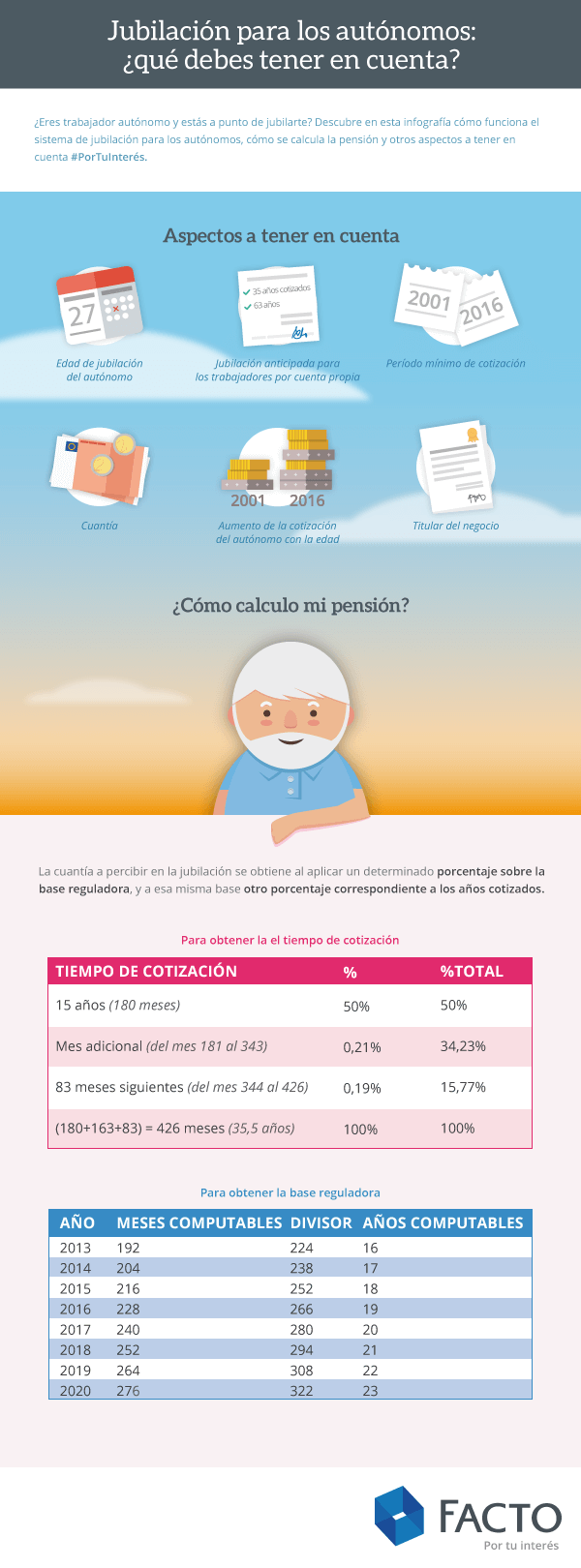

Aspectos a tener en cuenta

Aunque existen diferencias con el régimen general, si eres autónomo debes saber que, tras la Reforma del Sistema de Pensiones aprobado por el Gobierno en julio de 2011, las condiciones de jubilación del autónomo se calculan siguiendo las mismas normas genéricas que afectan al resto de los trabajadores. Para ello es conveniente tener en cuenta los siguientes aspectos:

- Edad de jubilación del autónomo: 65 años y un mes. Edad que irá aumentando progresivamente hasta los 67 años hasta el año 2027. Es decir, si un trabajador en 2014 decide jubilarse, lo hará con 65 años y dos meses, en 2015 tendrá que hacerlo con 65 años y tres meses, en 2016 con 65 años y cuatro meses y así sucesivamente.

- Jubilación anticipada para los trabajadores por cuenta propia: para ello deberás cumplir los siguientes requisitos; tener al menos 35 años cotizados y como mínimo tener 63 años. Debes saber que en función de los años que tengas cotizados te descontará un porcentaje u otro de tu pensión, por ejemplo:

-Si tienes menos de 38 años y 6 meses cotizados: el 8%

-Si tienes entre 38 años y 6 meses y 44años y 6 meses cotizados: 7,5%

-Entre 41 años y 6 meses y 44 años y 6 meses cotizados: 6,8%

-Más de 44 años y 6 meses cotizados: 6,5%

- Período mínimo de cotización: 15 años de los que al menos 2 deberán estar dentro de los últimos 15 años de trabajo.

- Cuantía: la cantidad a cobrar va a depender de los años cotizados y de la cantidad que se haya cotizado a la Seguridad Social.

El cálculo se realizará según una base reguladora que irá aumentando proporcionalmente desde el 50% correspondiente a los 15 años cotizados, hasta el 100% si se han cotizado 37 años.

- Aumento de la cotización del autónomo con la edad: hasta hace unos años era común y hasta aconsejable que los autónomos incrementaran su cotización durante los últimos años de su vida laboral para poder obtener una pensión más elevada cuando llegara su jubilación. ¿Cuál es el problema? Después de la reforma de las pensiones que hemos comentado antes, los autónomos van a tener que incrementar sus cuotas a la Seguridad Social hasta 500 o 600€ aproximadamente y desde los 42 años, además de cotizar de manera ininterrumpida desde los 30 años, algo que no todos los autónomos pueden permitirse.

- Una vez jubilado, el autónomo podrá seguir siendo titular del negocio, ya que la pensión es compatible con el título del propietario.

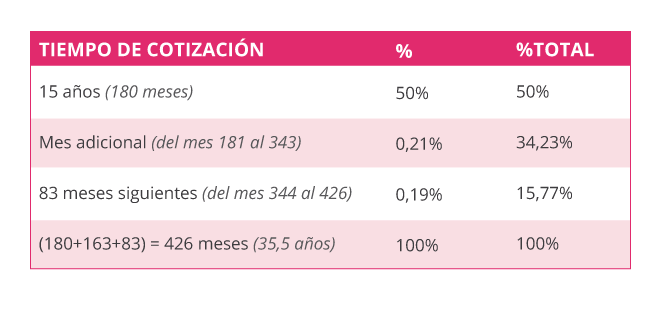

La cuantía a percibir en la jubilación se obtiene al aplicar un determinado porcentaje sobre la base reguladora, y a esa misma base otro porcentaje correspondiente a los años cotizados.

- Para obtener el tiempo de cotización

Hay que tener en cuenta que en función de los años cotizados o el intervalo en el que nos encontremos, los valores van a ir cambiando.

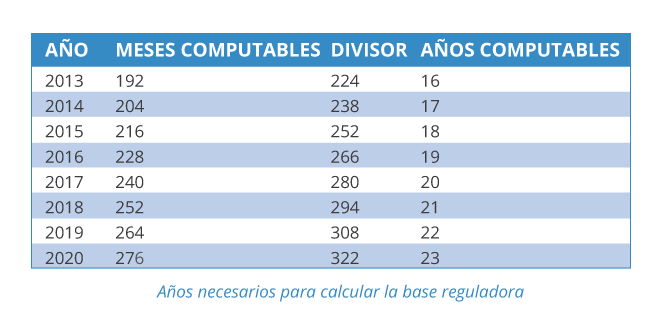

- Para calcular la base reguladora

¿Te atreves con estos datos a calcular tu pensión?

Pongamos un ejemplo práctico:

Supongamos un trabajador nacido el 27 de julio de 1951, en su próximo cumpleaños en 2016 tendrá 65 años y habrá cotizado 34 años y 3 meses a la Seguridad Social.

Como hemos visto antes, según la última regulación, si nuestro protagonista quiere jubilarse lo tendrá que hacer con 65 años y 4 meses, es decir en noviembre de 2016.

Para calcular la pensión tendremos que tener en cuenta:

1. Tiempo de cotización: Nuestro protagonista habrá cotizado: 34 años y 3 meses (hasta su cumpleaños) + 4 meses más = 415 meses

Según la tabla anterior, por los primeros 180 meses de cotización le corresponde el 50%, pero le restan todavía 235 meses, que se repartirán de la siguiente manera:

- Dentro del tramo del 0,21% nuestro protagonista ha cotizado 163 meses. Por tanto: 163*0,21%= 34,23%.

- Dentro del tramo del 0,19% ha cotizado 72 meses. Lo que nos da la siguiente cifra: 72*0,19%= 13,68%.

Si sumamos los porcentajes obtenidos (50+34,23+13,68), obtenemos un total de 97,91%. Lo que quiere decir que nuestro protagonista cobrará el 97,91% sobre la base reguladora entre su divisor.

2. Calcular la base reguladora entre el divisor correspondiente:

Supongamos que las bases de cotización de nuestro protagonista en su vida laboral suman un total de: 325.000€ y que desea jubilarse en 2016. Entonces dividiríamos esta cifra entre su correspondiente divisor que aparece en la tabla 2.

De esta manera, 325.000/266 =1.221,80€

Por tanto, la cuantía de jubilación que le correspondería a nuestro protagonista, sería el 97,91% de 1.221,80€ = 1.196,26€

Para tener en cuenta…

En la Sede electrónica de la Seguridad Social existe un servicio a disposición del ciudadano que permite el cálculo de la pensión de jubilación.

Con este programa podrás hacer un cálculo estimado de tu pensión, en base a la normativa de la Ley General de la Seguridad Social para todas las jubilaciones, con posterioridad al año 2013.

Es un programa bastante sencillo en el que bastará con introducir tus datos personales (nombre, apellidos y fecha de nacimiento); la fecha en la que pretendes jubilarte; la fecha de nacimiento de los hijos (si los hubiere); las bases de cotización correspondientes a los 15 años anteriores a la fecha de jubilación y otra información. Con estos datos el programa se encargará de identificar el régimen de seguridad social correspondiente para tu pensión, el mínimo de cotización necesario y el período de cotización, además del porcentaje aplicable y su base reguladora.

Esperamos que toda esta información te sirva de utilidad y si no te atreves a calcular tu pensión de jubilación para autónomos, te aconsejamos acudir a las oficinas de la Seguridad Social donde se encargarán de resolver tus dudas y darte de manera más detallada y personalizada la información que necesites.

Si ya tienes tu pensión calculada y buscas un complemento para incrementar esta prestación, consulta otras alternativas para incrementar tu capital de cara a la jubilación en este artículo por tu interés.