Para la mayoría de personas la adquisición de una vivienda en propiedad, tanto si esta va a ser destinada al uso como primera vivienda como si la compra está motivada como una inversión, es posiblemente una de las operaciones financieras más importante que va a realizar en su vida. Se trata de un paso clave para nuestra economía personal, y por lo tanto, no debemos escatimar en tiempo y esfuerzos para asegurarnos de que la operación se cierra en condiciones óptimas para nuestros intereses. Por ello, vamos a ver una serie de consejos a seguir con el fin de evitar los errores más habituales en la compra de una vivienda y adquirirla a un precio justo y así evitar sobresaltos.

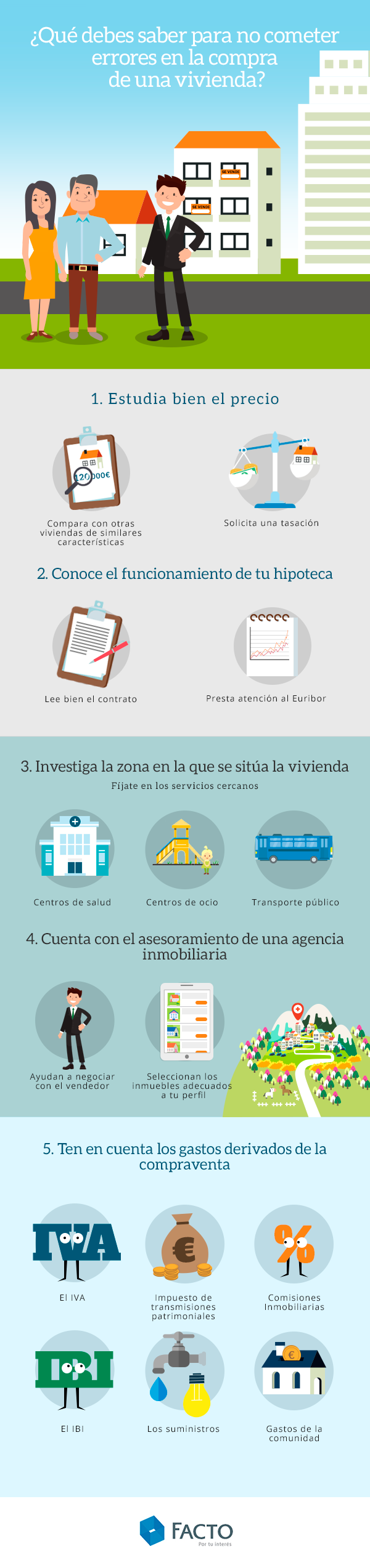

1. Estudiar el precio

Lo primero en lo que nos fijamos a la hora de valorar la compra de una vivienda, como es natural por otra parte, es en el precio. A todos nos gustan los chollos y es normal que a veces nos dejemos llevar por el atractivo de lo que puede parecer un buen precio a priori. Para evitar decepciones, lo mejor que podemos hacer es mantener la cabeza fría, buscar viviendas que ofrezcan características similares a la que nos interesa, analizarlas y comparar precios.

Solicitar una tasación del valor de la vivienda en la que estamos interesados es otra buena forma de tener una referencia que nos oriente a la hora de determinar si el precio que se pide por el inmueble se adecua a lo que marca el mercado. Finalmente, debemos ser capaces de hacer una proyección de cómo va a comportarse el valor del inmueble con el paso del tiempo: ¿va a mantener su precio? ¿Perderá parte de su valor? ¿Se revalorizará?

Cuanta mayor seguridad tengamos en nuestras previsiones menos riesgo asumiremos en la operación de adquisición de la vivienda. Para ello, toda información que podamos recopilar puede ser de utilidad: documentación de fuentes oficiales, como por ejemplo del Ministerio de la Vivienda; precios de inmuebles de la misma zona, webs especializadas en información inmobiliaria, etc.

2. Conocer el funcionamiento de nuestra hipoteca y valorar posibles fluctuaciones del Euribor

En la mayoría de los casos vamos a tener que recurrir a la contratación de una hipoteca como forma de financiación de la compra de vivienda. En este sentido, debemos entender a la perfección todos y cada uno de los puntos del contrato que vamos a firmar. Especialmente importante es entender lo que se nos dice en la letra pequeña de los documentos. Si no nos sentimos totalmente seguros con la terminología específica o con las complejidades que puedan surgir durante el proceso, lo mejor es que recurramos a la ayuda de asesores profesionales que nos ayuden a velar por nuestros intereses.

Un aspecto de la hipoteca al que deberemos prestar mucha atención es el Euribor, sobre todo si estamos planteándonos firmar una hipoteca variable. El Euribor va a condicionar directamente la cantidad de las mensualidades que tendremos que abonar de forma periódica en concepto de intereses y cuotas de la hipoteca. Actualmente los precios del mercado inmobiliario se encuentran a la baja, por lo que es más que probable que se produzca una subida del Euribor a medio o largo plazo, lo que incrementará el precio de nuestras mensualidades.

3. Investigar la zona en la que se localiza la vivienda

Tono inmueble se halla enclavado en un entorno, y este entorno va a determinar directamente el valor de nuestra inversión. Por ello, tanto si vamos a disfrutar nosotros mismos de la vivienda, como si pretendemos adquirirla para ofrecerla en alquiler o como inversión de futuro, debemos realizar una buena labor de investigación de la zona previa a la compra. La cercanía de determinados servicios, como sedes de administraciones públicas, zonas de ocio, paradas de transportes públicos, centros sanitarios y educativos, etc. proporcionan un valor añadido a nuestra vivienda.

4. Realizar un presupuesto considerando los gastos derivados de la operación de compraventa

Debemos presupuestar adecuadamente el gasto que nos va a suponer la adquisición de la vivienda. Para ello, además de tener presentes los pagos iniciales y las cuotas de nuestra hipoteca, debemos atender también a los gastos derivados que nos va a suponer la operación. Entre estos gastos debemos tener en cuenta el pago de impuestos, como el 10 % de IVA si nos decantamos por adquirir vivienda nueva, o el pago del Impuesto de Transmisiones Patrimoniales en el caso de viviendo usada. También deberemos hacer frente al pago de comisiones por parte de la agencia inmobiliaria en el caso de que decidamos contar con los servicios de una, así como de los gastos originados por el resto de papeleos y cuestiones legales que conlleva el contrato de compraventa.

Por otra parte, una vez que seamos los propietarios de la vivienda, deberemos hacernos cargo de los gastos periódicos que conlleva la propiedad de un inmueble: IBI (Impuesto sobre Bienes Inmuebles), contratación de seguros de vivienda, mantenimiento del hogar, pago de suministros (agua, electricidad, calefacción), gastos de comunidad, etc. Todo esto será sumamente importante a la hora de determinar si la operación de compra y el precio de la misma son los adecuados o no.

5. Considerar la ayuda de una agencia inmobiliaria

Contar con la labor de intermediación de una agencia inmobiliaria de nuestra confianza puede ser el factor diferenciador que haga que la compra merezca la pena. Este tipo de agencias cobra unas comisiones máximas de un 3 % sobre el valor de la vivienda, pero su capacidad de persuasión puede sernos de gran ayuda a la hora de convencer al vendedor de que realice rebajas sobre el precio de la vivienda, por lo que al final saldremos ganando en términos económicos. Además, nos pueden resultar de gran utilidad también en el momento previo de buscar el inmueble que mejor se ajuste a lo que necesitamos.

Siguiendo estos 5 consejos, dejándonos asesorar por profesionales y recurriendo siempre al sentido común, conseguiremos que la compra de nuestra vivienda constituya una inversión de máxima rentabilidad. Al fin y al cabo se trata del lugar donde seguramente establezcamos nuestro hogar y donde depositemos buena parte de nuestros ahorros, y por ello debemos estar seguros de que ese esfuerzo merecerá la pena.