Actualizado a 05/10/2016. El Depósito Facto modifica su rentabilidad hasta el 1,50% TAE*.

A la hora de invertir, algunos buscan obtener altos beneficios y otros seguridad, pero todos tratamos de encontrar la mejor opción para rentabilizar nuestros ahorros.

¿Dudas acerca de invertir tu dinero en un depósito o destinarlo a un fondo de inversión?

Si no sabes qué hacer con tu dinero, en este post te contamos todo lo que necesitas saber sobre estos dos productos.

Como ya hablamos en artículos anteriores, un depósito es una operación financiera a través de la cual podemos obtener una rentabilidad fija o variable a cambio de depositar, en una entidad financiera, ciertos recursos monetarios por un periodo de tiempo.

Decimos que un depósito es a plazo fijo porque el tiempo que vamos a inmovilizar nuestra inversión se determina al comienzo de la misma: un año, tres mese, seis meses… Al final de este periodo podremos retirar el capital inicial junto con los intereses devengados.

Un fondo de inversión es una institución de inversión colectiva (IIC) que se crea para reunir fondos de distintos inversores y cuyo fin es invertirlos en diferentes instrumentos financieros.

Estos inversores delegan la responsabilidad de inversión en un banco o una institución financiera, que es la que se responsabilizará de la garantía y custodia de esa inversión.

La rentabilidad del fondo se hace efectiva en el momento en que las participaciones son vendidas; esto puede ser en el momento en el que se desee.

¿Qué es mejor, invertir en un fondo o en un depósito?

Esto dependerá del tipo de inversor que seas.

Si esperas mucha rentabilidad, necesitarás asumir un riesgo mucho mayor que si eres un inversor adverso al riesgo, que antepone la seguridad a obtener mayores intereses.

Rentabilidad

En los fondos de inversión la rentabilidad es variable, dependerá del riesgo que queramos asumir y, por tanto, de la volatilidad de los valores que compongan nuestra cartera.

Debemos tener en cuenta que si buscamos mucha rentabilidad y corremos grandes riesgos podríamos llegar a tener una rentabilidad negativa, es decir, perder dinero.

En el caso de los depósitos, la rentabilidad la elegimos nosotros al fijar el plazo. Cuanto más tiempo depositemos nuestros ahorros, el tipo de interés que obtendremos será mayor.

Garantías

En el caso de los depósitos sí podemos contar con garantías. Si por ejemplo, tenemos 20.000 euros en un depósito a plazo fijo y se produjera algún problema con la liquidez del banco donde hemos invertido estos 20.000 euros, gracias al Fondo de Garantía de Depósitos podríamos recuperar los 20.000€. Esto es extensible hasta una cantidad máxima de 100.000€.

Además, si el depósito tiene dos titulares, la cobertura sube hasta 200.000€, 100.000€ por cada titular. Te contábamos todo sobre el Fondo de Garantía de Depósitos aquí.

En los fondos de inversión no tenemos garantías de recuperar el capital invertido en participaciones, ya que su valor puede bajar en cualquier momento. Sin embargo, al ser una alternativa de inversión diversificada, se puede invertir en distintos valores, lo que hace que se reduzca el riesgo.

En cuanto a la seguridad de cobro, aunque la sociedad gestora de fondos (SGIIC) procediera a realizar un impago, el partícipe del fondo no se vería afectado, ya que las participaciones son, en todo momento, propiedad del contratante.

Como decíamos, en los fondos de inversión hay una obligación legal para separar la entidad depositaria del dinero de la entidad que gestiona en fondo.

De esto modo, si quebrara el organismo depositario, las participaciones podrían mantener su valor, que depende del precio de mercado de los activos que componen el fondo. La entidad gestora solo tendría que cambiar de entidad depositaria.

Para que no haya confusiones, te recalcamos que el Fondo de Garantía nunca cubre las perdidas de valor de las inversiones que se produzcan por la evolución del mercado.

Tanto si eres un inversor conservador como si te gusta el riesgo, te recomendamos diversificar tu cartera y apostar por productos como los depósitos, que siempre te reportarán una rentabilidad asegurada.

A diferencia de otros depósitos, con el Depósito Facto obtendrás las siguientes ventajas:

- Remuneración de hasta el 1,50% TAE*.

- Fecha de vencimiento totalmente flexible en el momento de la contratación.

- Sin comisiones de administración de la cuenta ni de mantenimiento.

- Contratación sencilla y rápida totalmente online a través del siguiente formulario.

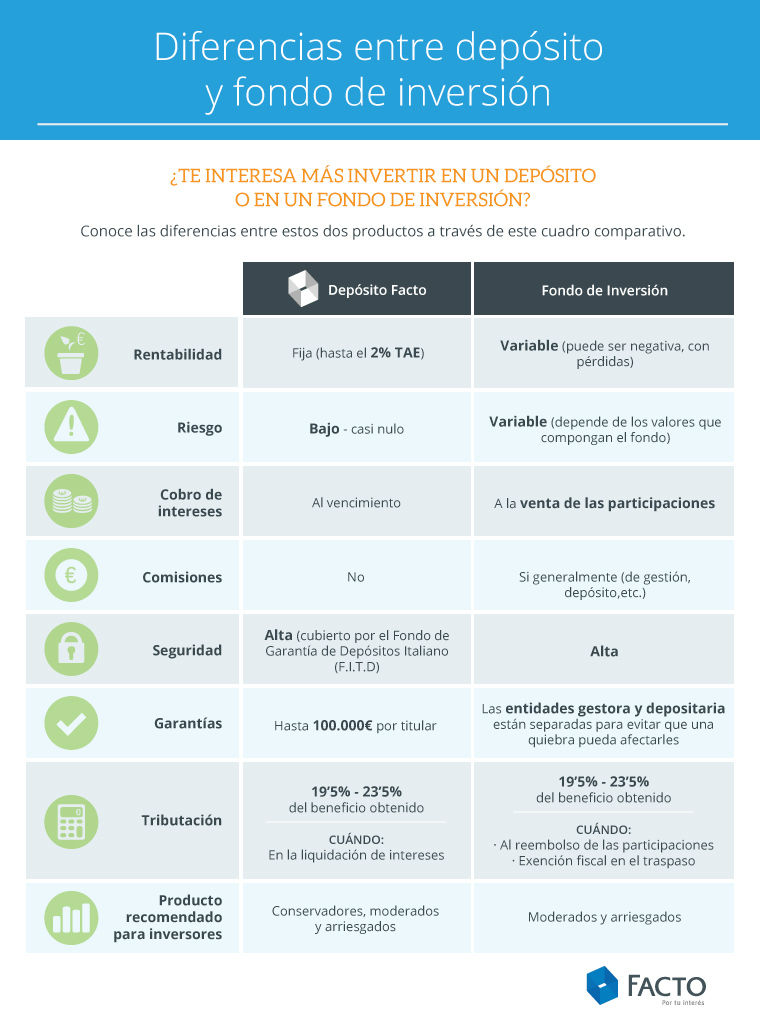

Resumimos todas estas características en un cuadro comparativo ente el Depósito Facto y un fondo de inversión.

¿Te animas a invertir con total seguridad?

*TAE del 0,30% (0,30% TIN) para un depósito a 3 meses, TAE del 1,25% (1,25% TIN) para un depósito a 12 meses y TAE del 1,50% (1,50% TIN) para un depósito a 60 meses. A partir de 10.000€ y con liquidación cada 3 meses. Oferta para particulares.