En Economía existe un término conocido como salario de reserva, que refleja la cantidad mínima de dinero que estaríamos dispuestos a aceptar para trabajar, es decir, por debajo de esa cantidad, renunciaríamos a este empleo en concreto.

De la misma manera, también existe el “patrimonio de reserva”, es decir, la cantidad mínima de dinero con la que estaríamos dispuestos a jubilarnos en este preciso instante y, por lo tanto, renunciar a obtener renta adicional.

En este artículo analizaremos el patrimonio de reserva, si quieres saber más sobre él y descubrir cuál sería el tuyo, sigue leyendo…

Foto: Claude Fabry

Foto: Claude Fabry

La mayoría de analistas que estudian esta cuestión emplean un enfoque erróneo. La razón es simple, la cantidad de dinero que solemos gastar cuando estamos trabajando es inferior a si disponemos de dinero suficiente para disfrutar de todo nuestro tiempo realizando actividades de ocio (viajes, compras, etc.).

Durante la jornada laboral, nuestros gastos se ven restringidos por el hecho de estar trabajando, lo que conlleva que no podamos hacer un descanso para ir al cine o comprar una camisa nueva. En cambio, si dedicáramos todo nuestro tiempo al ocio, a menos que marcáramos restricciones en nuestras pautas de consumo, tenderíamos a consumir un mayor número de bienes y servicios que cuando nuestro tiempo se divide en ocio y trabajo. El simple hecho de ver la televisión en casa en lugar de estar trabajando en la oficina ya supone un coste extra que quedará reflejado en la factura de la luz.

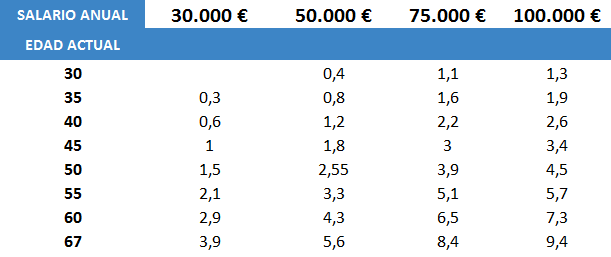

¿Cuánto deberíamos ahorrar para mantener nuestro nivel de vida actual en la jubilación?

A continuación, explicaremos, cuál es la cantidad de dinero (estimado) que deberíamos tener ahorrada para mantener el mismo nivel de vida en nuestra jubilación que el que manteníamos cuando estábamos en el mercado laboral, en función de nuestra edad y nuestro salario.

En nuestro modelo asumiremos los siguientes supuestos:

- Edad de jubilación: 67 años

- Tasa de inflación anual (media): 2,25%

- Destinaremos un 5% del salario anual para la jubilación

En función de estas características, establecemos una tabla con las veces que tendríamos que ahorrar nuestro salario para poder jubilarnos hoy mismo.

De este modo (basándonos en los datos recogidos derivados del modelo*), si por ejemplo tienes 45 años y recibes unos ingresos salariales de 50.000€ al año (cambios de trabajo y empresa incluidos), deberías haber ahorrado 1,8 veces tu salario en este momento, es decir, 90.000€.

*Este modelo asume que te jubilarás a una edad de 67 años y vivirás hasta los 95.

¿Y para jubilarnos ahora mismo?

En el punto anterior, hacíamos alusión a la cantidad de dinero que deberías tener ahorrada para garantizarte el mismo nivel de vida cuando estés jubilado que el que tenías cuando te encontrabas trabajando. Otro aspecto distinto, es la cantidad de dinero necesaria para jubilarte en este preciso momento, dejando de trabajar.

Si quieres disponer de 60.000€ anuales para mantener tu ritmo de vida y jubilarte en este momento, siguiendo con el ejemplo anterior, a los 45 años, deberás tener un buen colchón de dinero ahorrado. Para que te hagas una idea, teniendo en cuenta la evolución real de la inflación en España: 60.000€ en abril de 1965, equivaldrían a 1.611.480,00 € en abril de 2015 (50 años después).

Por tanto, si dejas de percibir cualquier tipo de renta y te jubilas a los 45 años, cuando tengas 95 años irremediablemente tu patrimonio habrá perdido valor por el efecto de la inflación.

Si te jubilas a día de hoy y quieres mantener un nivel de vida de 60.000€ anuales, necesitarías una suma muy superior a 60.000€ x 50 años = 3.000.000€. De hecho, para tener 60.000€ en 2066, deberías ahorrar hoy 1.611.480,00€ (teniendo en cuenta que se repita la tónica de inflación de los últimos 50 años, algo que parece realmente difícil, puesto que estamos en un escenario de un débil crecimiento de precios y nuestra economía es más estable que en 1965).

Por suerte, el efecto de la inflación puede ser contrarrestado por la rentabilidad obtenida a través de otros productos de ahorro, como por ejemplo los depósitos. Invirtiendo en ellos conseguiremos mantener el valor de nuestro dinero de cara al futuro.

*Actualizado a 05/10/2016. El Depósito Facto modifica su rentabilidad hasta el 1,50% TAE*. Más información aquí.

Si estás valorando esta opción, una buena inversión podría ser el Depósito Facto, que nos ofrece una rentabilidad de hasta el 2,65% TAE para imposiciones a 60 meses.

Volviendo al ejemplo anterior sobre cuánto dinero necesitaríamos para jubilarnos a día de hoy, calcularemos en capital real que necesitaríamos para poder hacerlo (suponiendo que tenemos 45 años). De este modo, en el caso de los 3.000.000€ durante 50 años (la diferencia entre la edad que tengo hoy (45) y que vivirás hasta los 95), para evitar que la inflación nos sorprenda, deberíamos tener ahorrados 3.300.000€ (3.000.000€ x 0,02 x 50 años + 300.000).

¿Cómo te puede ayudar la Cuenta Facto a ahorrar para tu jubilación?

Antes hablábamos de 3.000.000€ como cifra para retirarnos en este preciso momento en el supuesto de tener 45 años, vivir hasta los 95 y querer mantener un nivel de vida de 60.000€ anuales.

Si recurrimos a la Cuenta Facto como inversión, podemos acercarnos significativamente a esa cantidad, y aunque no lleguemos a ahorrar 60.000€ anuales para retirarnos a día de hoy, sin duda acumularemos unos buenos ahorros de los que disfrutar de cara a nuestra jubilación. A continuación, te pondremos un ejemplo para que lo veas más gráficamente:

Supongamos que disponemos de un capital ahorrado que asciende a los 150.000€ y constituimos un Depósito Facto a 60 meses (por el que se nos remunerará al 2,65% TAE). Una vez hayan transcurrido los 5 años, retiraremos el capital inicial 150.000€ junto con unos beneficios de 19.716,65€. En total tendríamos 169.716,65€.

Si una vez llegado el vencimiento de nuestro depósito, decidimos reinvertir el capital obtenido, 169.716,65€, de nuevo realizando la misma imposición (2.65% TAE a 5 años), recibiremos unos intereses de 22.308,43€.

Por tanto, 10 años después de contratar el Depósito Facto habríamos recibido unos intereses de 42.025,08€, un montante bastante elevado teniendo en cuenta que se trata de una inversión 100% segura, ya que el Depósito Facto es una marca comercial de Banca Farmafactoring (entidad bancaria adherida al Fondo de Garantía de Depósito- F.I.T.D.).

Además, en esta operación no estamos teniendo en cuenta que los intereses derivados del Depósito Facto se reintegran trimestralmente en la Cuenta Facto, una cuenta remunerada al 0,2% TAE a través de la que podremos seguir recibiendo unos rendimientos asegurados.

Concluyendo, alcanzar la independencia financiera de la noche a la mañana, resulta prácticamente imposible, pero podemos usar el mecanismo de ahorro indicado en la primera tabla combinado con depósitos a plazo fijo en cuenta facto, para poder de este modo garantizarnos un patrimonio atractivo con el que disfrutar en nuestros años de jubilación, incluso por qué no, podernos permitir jubilarnos unos años antes de lo previsto.

*TAE del 0,30% (0,30% TIN) para un depósito a 3 meses, TAE del 1,25% (1,25% TIN) para un depósito a 12 meses y TAE del 1,50% (1,50% TIN) para un depósito a 60 meses. A partir de 10.000€ y con liquidación cada 3 meses. Oferta para particulares.