Mucha gente asimila el concepto del ahorro con la ausencia de gasto. Esto es un error. Ser ahorrador requiere un esfuerzo, una planificación. No es suficiente con que nuestros ingresos sean superiores a nuestros gastos. En este caso, nuestra capacidad ahorradora se verá mermada por la inflación, perderemos oportunidades de obtener una rentabilidad por nuestro dinero y no estaremos gestionando nuestra economía personal de una manera inteligente y eficiente. Estaremos, en resumen, perdiendo dinero.

Ahorrar no es algo que podamos hacer de manera pasiva. Para hacerlo bien, debemos tomar una actitud activa, pensar detenidamente cuál va a ser nuestra estrategia de ahorro, analizar nuestra situación y mantener una disciplina. Para ahorrar con éxito, nada mejor que conocer cuáles son los errores más comunes en los que caen los ahorradores españoles. Así podremos identificarlos cuando nos amenacen y evitarlos sin problemas.

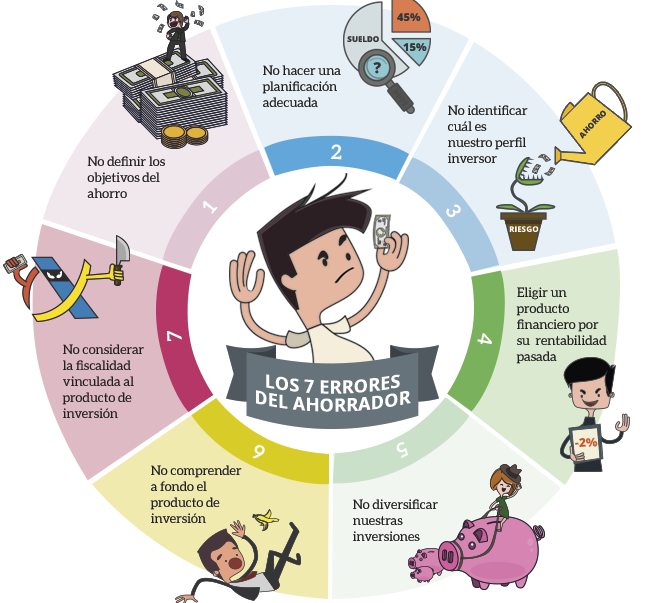

1. No definir los objetivos del ahorro

Uno de los errores más comunes de los ahorradores españoles es no fijarse unos objetivos para el ahorro.

Ahorrar por ahorrar solo es acumular dinero. Y esto no es inteligente, ya que, entre otras cosas, perderemos oportunidades de obtener un rendimiento económico por nuestros ahorros. Para ahorrar de la forma más eficiente y rentable posible, debemos tener un plan de ahorro. El primer punto de este plan va a ser la definición de unos objetivos como ahorradores. Una vez identificados estos objetivos, estos condicionarán el resto de puntos de nuestra estrategia.

Por ejemplo, no es lo mismo ahorrar para nuestra jubilación, que ahorrar para adquirir un coche nuevo. Los objetivos son diferentes, y por ello, serán diferentes las cantidades que debemos ahorrar para satisfacerlos, el tiempo que nos fijemos para conseguirlos, el nivel de riesgo que estamos dispuestos a correr, etc. Además, definir nuestros objetivos es también una fuente de motivación que nos recuerda por qué estamos haciendo este esfuerzo económico, cuyos beneficios veremos en el futuro: obtener un buen complemento a la pensión pública, la compra de una segunda vivienda, la universidad de los hijos, etc.

2. No hacer una planificación adecuada

El ahorro debe ser algo planificado. Una vez que definimos nuestros objetivos como ahorradores, debemos valorar en cuánto tiempo queremos cumplirlos. También debemos analizar nuestra situación económica actual, la que prevemos tener en un futuro e informarnos acerca de los diferentes productos financieros que podemos emplear como vehículos para el ahorro.

Nuestra labor debe ser la de reunir información y ver qué se adapta mejor a la consecución de nuestros objetivos de ahorro. A partir de ahí definiremos nuestra estrategia de inversión: qué productos vamos a emplear, cuánto dinero vamos a invertir en cada producto, durante cuánto tiempo, etc.

3. No identificar cuál es nuestro perfil de inversor

Otro error muy frecuente es no analizarse a uno mismo con franqueza para determinar cuál es nuestro perfil de inversor. Nuestro perfil inversor va a venir definido por nuestra tolerancia al riesgo. Si podemos tolerar la incertidumbre y las pérdidas con cierta facilidad, tendremos un perfil inversor más arriesgado. Si por el contrario, nuestra prioridad es la seguridad de nuestro dinero, entonces seremos más conservadores.

En los productos de inversión, la rentabilidad va ineludiblemente ligada al riesgo: a más rentabilidad ofrecida, más exposición al riesgo de perder nuestros ahorros. Merece la pena hacer el esfuerzo de analizarse uno mismo antes de cualquier inversión. Si no vamos a poder dormir debido a la incertidumbre, es posible que la forma de ahorro que hemos elegido no merezca la pena.

4. Elegir un producto financiero por su rentabilidad pasada

4. Elegir un producto financiero por su rentabilidad pasada

Algunos tipos de productos de inversión ofrecen rentabilidades variables, que pueden oscilar en función de algunos factores económicos. En este caso, nuestro análisis debe ser mucho más exhaustivo para determinar si la rentabilidad que nos prometen va a ser la que nosotros obtengamos.

Esto ocurre con productos como los planes de pensiones o los fondos de inversión. En este sentido, debemos ser conscientes de que una rentabilidad pasada no conlleva que esa rentabilidad vaya a repetirse en el futuro. Esto no sucede con otros productos de inversión, como por ejemplo los depósitos, en los que la rentabilidad está prefijada y garantizada por contrato.

5. No diversificar nuestras inversiones

Diversificar nuestras inversiones significa repartir nuestro dinero entre diferentes vehículos para el ahorro. Esto podemos hacerlo invirtiendo en diferentes productos financieros, en diferentes sectores de inversión, diferentes lugares, etc.

Diversificar una cartera de inversiones siempre sirve para minimizar la exposición al riesgo: cuantos más pilares sostengan nuestros ahorros, más difícil será que estos caigan.

6. No comprender a fondo el producto de inversión

Parece una obviedad, pero a diferencia de lo que cabría de esperar, la desinformación es una de las mayores causas de reclamaciones por parte de los consumidores de productos financieros. Debemos invertir tiempo y esfuerzo en comprender perfectamente el funcionamiento de los productos de inversión que vamos a contratar. De ello dependen nuestros ahorros, pero también nuestra tranquilidad como inversores.

En caso de que queramos invertir en productos que entrañen cierta complejidad, siempre es una buena opción contar con los servicios de un asesor financiero independiente.

7. No considerar la fiscalidad vinculada al producto de inversión

7. No considerar la fiscalidad vinculada al producto de inversión

Muchos ahorradores se dejan seducir por la promesa de alta rentabilidad de algunos productos de inversión y no tienen en cuenta la fiscalidad a la que esos productos están sometidos.

La rentabilidad real de un producto de inversión debe calcularse después de cumplir con nuestras correspondientes obligaciones con Hacienda. Nos evitaremos más de una sorpresa. Asimismo, el hecho de no invertir un dinero ahorrado también puede aumentar nuestra factura fiscal.

A través de esta infografía resumimos los principales errores a evitar por cualquier buen ahorrador:

Evitando estos errores ganaremos en tranquilidad y minimizaremos los riesgos a la hora de sacar partido a nuestros ahorros. Las claves son saber en todo momento dónde colocamos nuestro dinero, cómo funcionan los productos de inversión que contratamos y entender la relación de equilibrio entre rentabilidad y seguridad que rige cualquier tipo de inversión. Si tenemos en cuenta y esquivamos los errores anteriores y utilizamos el sentido común, estaremos un poco más cerca de convertirnos en buenos ahorradores.