Cálculo de la rentabilidad de una inversión

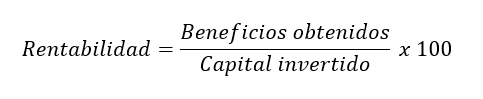

Como venimos diciendo, la rentabilidad relaciona dos factores entre sí: el capital que constituye la inversión y los beneficios que nos aporta. Esta relación se expresa habitualmente en forma de porcentaje. Para calcularlo, deberemos dividir los beneficios de la inversión por el capital de la misma, y para obtener un porcentaje, deberemos multiplicar el cociente obtenido por 100.

Por ejemplo, imaginemos que hemos comprado un apartamento con el objetivo de arrendarlo. Para llevar a cabo la compra, hemos realizado un desembolso total; entre el valor del inmueble, gastos de gestión, impuestos y demás; de 200.000 €. Durante el primer año, la renta que hemos obtenido por el arrendamiento del apartamento ha sido de 12.000 euros anuales. Para calcular la rentabilidad de esta inversión deberíamos aplicar la siguiente fórmula:

Es decir:

Esto nos indicaría que durante el primer año hemos disfrutado de una rentabilidad del 6 % del dinero invertido en comprar el apartamento.

Sin embargo, el caso anterior sería un ejemplo simplificado de un caso idílico en el que el arrendamiento del apartamento no nos suponga ningún tipo de gasto. Pero vamos a suponer que a lo largo del año hemos tenido que pagar el IBI (Impuesto sobre Bienes Inmuebles) y unos gastos de comunidad de propietarios de 75 € mensuales.

Para calcular el gasto total del IBI aplicaremos el tipo impositivo correspondiente a un bien inmueble de naturaleza urbana, actualmente un 0,510 % sobre el valor catastral del apartamento, que para este caso supondremos que es de 145.000 €. Siendo 739,5 € el 0,510 % de 145.000 €.

Por otra parte, los 75 € mensuales correspondientes al pago de la comunidad de propietarios supondrían un gasto de 900 € anuales (75 € x 12 meses).

Para calcular la rentabilidad real de la inversión deberíamos reflejar estos gastos en la ecuación anterior, restándolos a los beneficios obtenidos. Lo haremos de la siguiente forma:

Aplicando los valores de cada concepto:

Cálculo de la rentabilidad de un depósito

El anterior cálculo puede ser aplicado de forma general a cualquier tipo de inversión, adaptando de forma correspondiente los beneficios y gastos que supone cada operación. En el caso del cálculo de la rentabilidad de un depósito a plazo fijo, realizaremos el camino contrario, partiremos de un porcentaje que nos expresa la rentabilidad del depósito, la TAE (Tasa Anual Equivalente) y calcularemos el beneficio real que nos supondrá la inversión en forma de intereses.

Por ejemplo, supongamos que contratamos un depósito a plazo fijo con una imposición de 1.000.000 €, a un período de tiempo de un año, y con el pago efectivo de intereses en el momento de vencimiento. Si la entidad emisora nos ofrece una rentabilidad del 1,5 % TAE, los beneficios brutos que obtendríamos serían los siguientes:

Las rentas del ahorro, como las obtenidas a través de la inversión en depósitos a plazo fijo, tributan de forma variable en el IRPF en función de los siguientes tramos y tipos impositivos:

- Para rentas de hasta 6.000 €, el 19 %

- Para rentas de entre 6.000 € y 50.000 €, el 21 %

- Para rentas de más de 50.000 €, el 23 %

Por lo que para nuestro caso en cuestión deberíamos acogernos al segundo tramo, teniendo en cuenta que los primeros 6.000 € de beneficio quedarían comprendidos en el primer tramo y tributarían al 19 %, y los otros 9.000 €, hasta llegar a 15.000 €, lo harían al 21 %. Así, restaríamos a nuestros beneficios antes de impuestos 1.140 € correspondientes al 19 % de los primeros 6.000 €; y 1.890 € correspondientes al 21 % de los restantes 9.000 euros de beneficios brutos. De esta manera, los beneficios finales después de impuestos serían de 11.970 €.

Si aplicamos nuevamente la ecuación del cálculo de rentabilidad para determinar la rentabilidad real que nos ha aportado nuestra inversión después del correspondiente pago de impuestos, obtendremos lo siguiente:

Como hemos visto, calcular la rentabilidad real de una inversión no es algo excesivamente complicado. Solo hay que tener en cuenta todos los beneficios y gastos que nos va a suponer una operación determinada. De esta manera, seremos capaces de valorar adecuadamente si una inversión es adecuada para satisfacer nuestros objetivos económicos, o podremos comparar la rentabilidad real de diferentes productos de inversión de cara a poder elegir por cuál decantarnos.