Si el mercado de los productos de inversión para el ahorro presentaba ya no pocas opciones para los usuarios, a partir del 1 de enero de 2015, con la entrada en vigor de la última reforma fiscal, un nuevo producto se unía a la amplia oferta existente.

Se trataba del Plan Ahorro 5, un peculiar producto de inversión mediante el cual se pretendía incentivar el ahorro.

A continuación, conoceremos un poco mejor el Plan Ahorro 5, prestando atención a sus principales características y comparándolas con las de los depósitos, para determinar cuál de los dos productos se ajusta mejor a nuestras necesidades de inversión.

La reforma fiscal aprobada a finales de 2014 trajo consigo la introducción en el mercado de un nuevo producto de inversión, el Plan Ahorro 5, que comenzó a comercializarse a partir del 1 de enero de 2015. Se trata de un producto bancario diseñado para promover el ahorro y, según los expertos, está dirigido a un perfil de inversor concreto y de corte muy conservador. La principal ventaja de este nuevo producto es la exención de tributar al fisco por los intereses generados. Pero veamos más a fondo cada una de sus características.

Características del Plan Ahorro

-

5 años

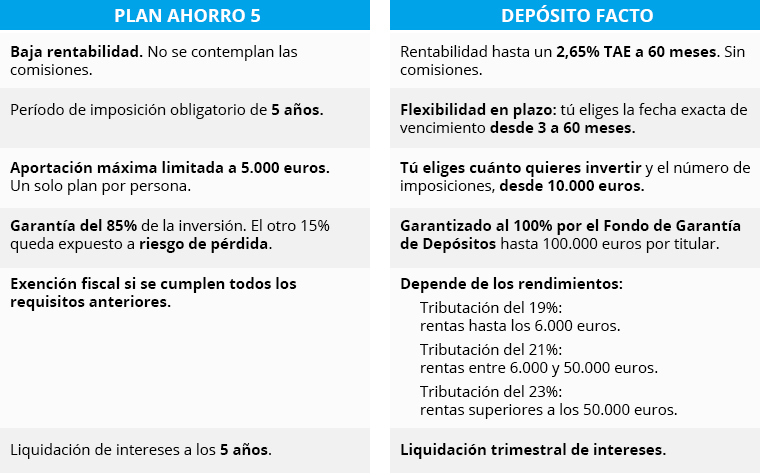

El Plan Ahorro 5 es un producto de inversión a largo plazo, fijado en 5 años.

Este período es de obligado cumplimiento para poder beneficiarse de la exención fiscal que funciona como reclamo para los usuarios. En caso contrario, por ejemplo supongamos un rescate anticipado del capital, se tendrían que declarar los rendimientos que se hubieran generado hasta entonces, lo que haría que el Plan Ahorro 5 perdiera así su ventaja fiscal.

-

Baja rentabilidad

Se trata de un producto muy conservador que por lo general ofrece rentabilidades bastante limitadas.

Al ser un producto comercializado por distintas entidades y en diferentes formas (como veremos más adelante), es habitual que el usuario se encuentre con una falta de uniformidad a la hora de informar sobre la rentabilidad del Plan de Ahorro 5. Dependiendo de la entidad emisora, podemos encontrarnos con que la rentabilidad está expresada a través del TIN, la TAE o mediante el interés técnico. En este último caso, no se estarían contemplando ni las comisiones ni los gastos de gestión, por lo que la rentabilidad neta sería bastante menor.

-

Aportación máxima limitada a 5.000 euros

La cantidad máxima anual que podemos aportar al Plan Ahorro 5 es de 5.000 euros. Por ello, se trata de un producto destinado a pequeños ahorradores.

Al igual que en el caso del período de 5 años, si se supera el límite de aportación máxima el cliente perderá la exención fiscal y deberá tributar un 19%, mediante retención a cuenta de los intereses generados por el plan.

-

Garantía del 85% de la cantidad aportada

El Plan Ahorro 5 tan solo garantiza el 85% de la cantidad aportada por el ahorrador. Esto quiere decir que el otro 15% de nuestros ahorros quedarían expuestos a riesgo de pérdida.

En el peor de los casos, podría darse la situación de que pasaran los 5 años de indisponibilidad de nuestro capital y solo recuperásemos el 85% de nuestro dinero.

-

El Plan Ahorro 5 puede comercializarse en forma de dos productos diferentes:

1. SIALP: Seguro Individual de Ahorro a Largo Plazo

En este caso, el Plan Ahorro 5 toma forma de seguro. Esto resultaría interesante desde el punto de vista de poder reinvertir la cantidad aportada en un nuevo seguro, una vez concluido el período de 5 años.

En esta modalidad, el plan está garantizado atendiendo a lo que establezca la Dirección General de Seguros y Fondos de Pensiones. En la actualidad, la garantía de lo invertido depende directamente de la solvencia de la entidad con la que contratemos el seguro.

2. CIALP: Cuenta Individual de Ahorro a Largo Plazo

En el caso de que el plan adopte esta forma, estaría cubierto por el Fondo de Garantía de Depósitos. Al pasar el período de 5 años, el dinero de la cuenta se reembolsa.

Plan Ahorro 5 vs. Depósito Facto

Una vez enumeradas todas las características del Plan Ahorro 5. Entonces, ¿qué elegir? ¿Plan ahorro 5 o depósito?

Para ver más fácilmente qué nos ofrece cada producto, contrastaremos las principales características del Plan Ahorro 5 con las de nuestro depósito; el Depósito Facto a través de este sencillo cuadro:

Actualizado a 05/10/2016. El Depósito Facto modifica su rentabilidad hasta el 1,50% TAE*. Más información aquí.

Ahora que conocemos el Plan Ahorro 5 y sus principales características podemos compararlo con mucha más facilidad con el resto de productos de inversión disponibles hoy en día en el mercado. Y, ante la disyuntiva Plan Ahorro 5 o depósito, podremos tomar nuestra decisión con mayor nitidez.

Y tú, ¿con cuál te quedas?

*TAE del 0,30% (0,30% TIN) para un depósito a 3 meses, TAE del 1,25% (1,25% TIN) para un depósito a 12 meses y TAE del 1,50% (1,50% TIN) para un depósito a 60 meses. A partir de 10.000€ y con liquidación cada 3 meses. Oferta para particulares.