Sin embargo, podemos enumerar las ventajas e inconvenientes de cada opción para que puedas ver cuál es la solución que más se adapta a tu situación.

En este artículo analizaremos cuatro aspectos: los aspectos administrativos y contables, la responsabilidad, los aspectos fiscales y la transmisión de capital.

Existen numerosas formas jurídicas para las sociedades en España, pero vamos a referirnos por defecto a la sociedad limitada (SL) como ejemplo estándar, ya que es el tipo de sociedad más común en España.

Trámites y obligaciones contables

Registrarse como autónomo es mucho más sencillo que constituir una sociedad. Basta con ir a una ventanilla única para emprendedores (o en su defecto a Hacienda y a la Seguridad Social), darse de alta en el IAE de Hacienda con el formulario 036 (o 037 en su versión simplificada) y en el Registro Especial de Trabajadores Autónomos (RETA) en la Seguridad Social. Una vez completemos estos pasos ya seremos autónomos. Además no cuesta dinero.

En cambio, constituir una SL implica pedir un certificado en el Registro Mercantil, depositar el capital en el banco, redactar estatutos, hacer una escritura pública ante notario, pagar el impuesto de transmisiones, darse de alta en el Registro Mercantil, pedir un CIF provisional a Hacienda y por supuesto, darse de alta en el IAE y en la Seguridad Social. Todo esto cuesta más tiempo y dinero (entre 1.000€ y 2.000€ aproximadamente).

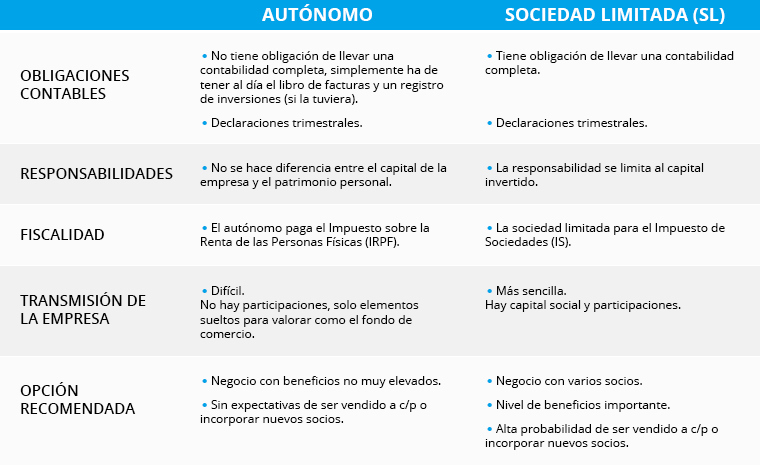

Por otra parte, las obligaciones contables del autónomo son muy básicas. Solo tiene que tener al día su libro de facturas emitidas y recibidas y un registro de inversiones, si las tuviera. Además, debe hacer las respectivas declaraciones trimestrales. En resumen, tener una sociedad obliga a mantener una contabilidad completa, aparte de hacer las declaraciones trimestrales.

La responsabilidad

Ser autónomo significa no hacer diferencia entre el capital de la empresa y el patrimonio personal. Esto implica que si pasa algo, la responsabilidad no se limita al negocio, sino que afecta a la persona física. Por ejemplo, una deuda impagada por temas de negocio podría llevar al embargo de una propiedad particular. Esto mismo pasa con las implicaciones económicas de la responsabilidad civil.

El nombre de sociedad limitada hace referencia al hecho de que en este tipo de sociedad, la responsabilidad está limitada al capital invertido. Es decir, que si lo comparamos con el mismo caso anterior en el que una deuda del negocio no se pueda pagar, los acreedores no podrán pedir que el dueño del negocio pague con su patrimonio.

Eso sí, en caso de que los administradores de la empresa hayan actuado de mala fe, se les podría pedir responsabilidades particulares. No hay que confundir la responsabilidad limitada con una inmunidad absoluta.

Aspectos fiscales de la decisión

La fiscalidad suele ser el principal motivo para tomar una decisión por una opción u otra. Las empresas se crean para generar riqueza, y es bastante lógico que se busque la forma jurídica más adaptada para pagar la cantidad justa de impuestos.

El autónomo paga el Impuesto sobre la Renta de las Personas Físicas (IRPF). Se trata de un impuesto escalonado, por lo que cuanto más se cobra, más porcentaje se paga. Una sociedad limitada paga el Impuesto de Sociedades (IS), que es del 25% sobre los beneficios inferiores a 300.000 euros, y del 30% cuando esos beneficios son superiores.

En este caso, dependiendo de la situación personal del emprendedor (de las deducciones a las que tiene derecho en el IRPF) y sobre todo del nivel de beneficios de la empresa, es más interesante optar por una figura jurídica o por la otra. Ser autónomo conviene cuando los beneficios son más bajos, tener una sociedad es más adecuado si los beneficios son altos.

Transmisión de la empresa

Las empresas suelen crecer y cambiar de dueños, por lo que el aspecto de la transmisión de capital cobra importancia en la decisión.

Como hemos visto antes, un autónomo no hace diferencia entre su patrimonio y el de la empresa y tampoco tiene obligación de llevar una contabilidad completa, lo que dificulta la recolección de información financiera fiable para valorar la empresa y poder venderla. Además no existen participaciones y solo se pueden vender elementos sueltos como el fondo de comercio o algunos activos. En caso de tener socios, se puede optar por formas como la Comunidad de Bienes, pero no son soluciones muy prácticas en caso de tener cambios.

En caso de la sociedad limitada, hay un capital social y participaciones. Se pueden emitir nuevas participaciones y también vender parte o la totalidad esas participaciones a nuevos socios, lo que hace bastante más sencilla la transmisión de la empresa. Además, al tener una contabilidad completa, se dispone de datos más fiables para valorar la compañía.

Conclusión: ¿qué es mejor?

Si se emprende un tipo de negocio en el que se prevea que el nivel de beneficios no va a ser muy elevado, sin expectativas a corto o medio plazo de ser vendido o incorporar nuevos socios, entonces autónomo puede ser una buena opción.

En caso de un negocio con varios socios, un nivel de beneficios importante y altas probabilidades de venta o ampliación de socios a corto y medio plazo, constituir una sociedad parece ser la mejor alternativa.

En cualquier caso, empezar como autónomo es una opción flexible y barata, y siempre existe la posibilidad de constituir, más adelante, una sociedad. Comenzar siendo autónomo es una buena forma de probar el concepto del negocio, sin lanzarse a constituir una empresa antes de saber cuál será la reacción del mercado.

Si aún no lo tienes claro, te dejamos esta tabla resumen del artículo para que puedas comparar entre las dos opciones.